手机版

手机版 网站地图

网站地图

看病难看病贵,医疗健康始终是人类发展的永恒需求,什么都要互联网+的年代,政府利好消息助推医疗O2O孵化,资本催生热潮。2011年,移动医疗如雨后春笋般的萌生,2014年,移动医疗高歌猛进,2016年,移动医疗迎来了折戟沉沙后的“寂静”。在线医疗噩耗不断,互联网医疗真只是黄梁一梦?

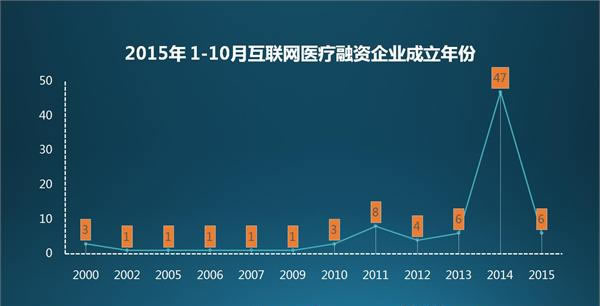

互联网医疗暴利蓝海融资纪录

互联网改造传统企业的一个典型:医疗O2O。

无疑,资本都想分享这块百亿量级的大蛋糕。

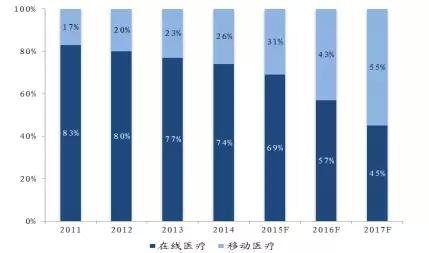

数据显示,未来三年复合增速大于80%,预计2017年市场规模达到200亿元。

2014年,互联网医疗创业井喷年。

2015年,互联网医疗融资速度并没有减缓,已获得 21 亿美元投资。未来移动医疗渐成互联网医疗主流。

移动医疗O2O,74起医疗O2O企业融资纪录,33家未获得融资或未公布融资。

拿到C轮融资的企业仅春雨医生和有乐活网络科技有限公司(大姨吗),大部分企业只拿到天使轮或者A轮投资。

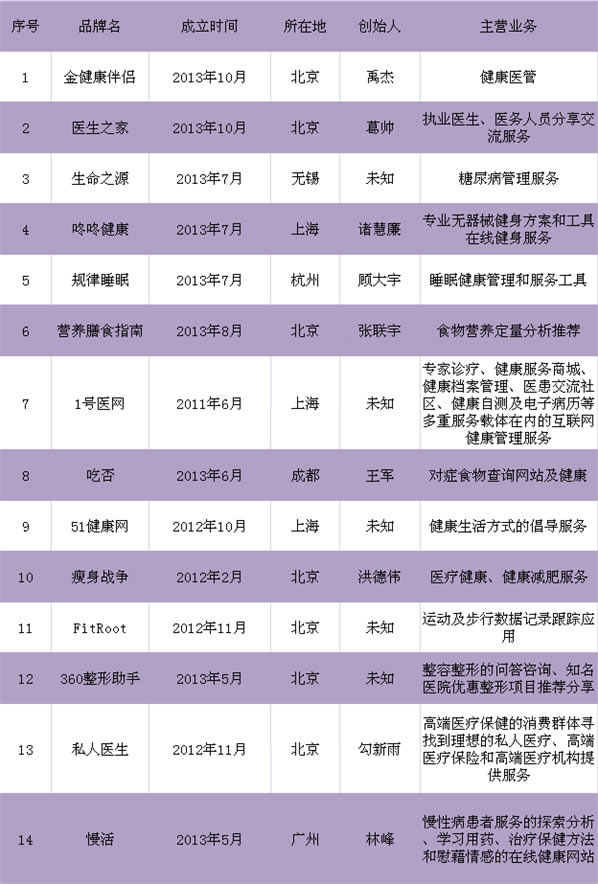

医疗020死亡名单

不过,在整个行业在呈现井喷式发展的同时,也有大批医疗O2O企业默默退出市场。

想做第一个吃螃蟹的,反被螃蟹伤多不胜举。

互联网医疗行业的勇敢破门者,折戟14家。

市场这个怪圈,一个认真做大姨妈的App “大姨吗”都融到C轮了。虽然,它一直赔钱。

2014年营收仅为147.95万元,亏损6653.73万元。

汤臣倍健近期投了6200万人民币战略入股,估值2.1亿美金,用户千万级别。

不难发现,上述死亡企业多以健康管理为主。轻问诊已死,在线医疗行业不具备造血存活能力。平台做大做全必须要资本的孵化,然而做大做全似乎是个伪命题。集连接、智能和体验三大基因于一身的在线医疗行业,但能真正提供解决方案的APP屈指可数。

而作为“互联网+”生存基础的数据更是医疗健康APP难以逾越的屏障,这里面既有国家政策的缺失,也有医疗机构自身的利益考量,在医疗资源高度集中、高度管控的现实中,“自由”的O2O还有很长的路要走。

如果说上述大多死于定位不准,团队不靠谱,技术缺陷,低频需求。那相对而言,定位在女性瘦身+社交的“瘦身战争”App,死的颇为新鲜,站在风口上却被吹飞了。

上线抢占市场的时间早,快一步洞察到了未来健康市场风口。

12年春雨医生和豆果这样的以咨询、饮食、心理为主的APP已经多如牛毛。而在健康领域,运动App国内还无涉及。

瘦身战争App之前团队已有技术沉淀,瘦身战争团队更早在2011年9月,就已经推出了第一款运动类APP--节奏工间操,

瘦身战争创始人洪德伟:GREE资深经理,华尔街日报作者。前优酷土豆高管,于2015年离职。

关于《瘦身战争》的百科是这样介绍的:

是一款移动健康应用,全球第一款利用碎片化时间帮助女孩瘦身的"体感+社交"游戏,并且做出了7种语言版本。

且不管有没有吹牛,回顾2012年,减肥瘦身健康社交概念确实命中了未来投资的风口,把到了以瘦为美时代女性的脉门。看起来挺牛挺有眼光的公司,但现在小编已经无法在App store 里搜到它,瘦身战争融资也止步天使轮,网站域名已变成博彩游戏网站。

不管是金健康伴侣还是瘦身战争等的消亡,也都源自其在专业服务能力上难以真正匹配这个增量市场。就像高端厨师上门做饭类App,最开始定日均10000万的接单量,后市场检验,根本无法负荷,压缩到1000单,这种高价低频的App,敲不开市场量的缺口。

阵亡何止没钱那么简单

1. 移动医疗、智能硬件以及上门服务的兴起,抢占了很大一部分市场份额,光2014年就有2000多款移动医疗APP上线,传统在线医疗的企业造成冲击,导致一批企业死亡。

2. 通过列表可以看出,死亡企业多以健康管理为主,从事该领域的企业较多,不利于形成竞争优势,一旦没有巨头注资,很容易被行业淘汰。

3. 即使是春雨医这样完成5000万美元C轮融资的行业翘楚,但其依然未找到独立造血模式,融资主要用于扩大用户量和增加医生补贴。其目前的主要盈利模式还是向B端销售私人医生服务。“这样带来的收入与补贴医生的费用相比杯水车薪,企业一直在贴钱。”

4. 在勇敢吃螃蟹的人,也不敢拿自己的命开玩笑,医疗O2O平台介绍好的医生,不禁让人想起了早些年肆虐各大医院的一个职业——号贩子。就医问题不同于其他,首先信任就是一个大问题,雨后春笋般冒出来健康医疗APP,必然要经过市场淘汰淬炼,留下经得起推敲的平台。

5. 网上医生由于没有处方权,更多的是扮演了一个“问诊台”的角色。而想要说服用户为“咨询”付费本身就是一个伪命题——都是要付钱我干嘛不直接去医院呢?这也导致现在所谓的“互联网医疗平台”只能在产业链的边缘喝口凉汤,无法触及到核心利益。即便确实积累了一批用户,也始终无法实现价值变现。